FIRE - das steht für »Financial Independence, Retire Early«. Die Mitglieder der FIRE-Szene haben also das Ziel, bereits in jungen Jahren nicht mehr auf eine Erwerbstätigkeit angewiesen zu sein. Dafür ist keineswegs ein besonders überdurchschnittliches Gehalt oder ein dickes Erbe notwendig - mit FIRE soll die finanzielle Unabhängigkeit für jede*n »Ottnormalbürger*in« realisierbar sein.

Doch wie soll das funktionieren? Kurz gesagt: Wer frühzeitig finanziell unabhängig sein möchte, muss an zwei Stellschrauben drehen. Die eine besteht darin, durch eine langfristige Finanzstrategie ausreichend Rücklagen zu bilden und die andere in der radikalen Senkung der eigenen Lebenshaltungskosten. Über die besten Maßnahmen zur Umsetzung beider Strategien wird innerhalb der FIRE-Community ausführlich diskutiert.

Rein rechnerisch ist es möglich, sich bei einer sehr hohen Sparrate und den richtigen Investitionsentscheidungen nach weniger als 10 Jahren Arbeitsleben aus demselben zu verabschieden. Einige bekannte Vorreiter*innen der FIRE-Szene wurden dadurch schon in ihren Dreißigern finanziell unabhängig.

Doch schauen wir uns die beiden Strategien nun einmal genauer an.

Strategie I: Ausgaben runter, Lebensqualität hoch

Die naheliegendste Methode, um finanzielle Rücklagen aufzubauen, ist natürlich die eigenen Ausgaben zu senken und den übrigen Teil zu sparen. Von zentraler Bedeutung beim FIRE-Konzept ist das Verhältnis von ausgegebenem und gespartem Betrag, die sog. Sparquote. Verdienst du im Monat 1.500 Euro und legst davon ein Drittel, also 500 Euro beiseite, beträgt deine Sparquote rund 33 %. Je höher die Sparquote, desto schneller kannst du finanzielle Unabhängigkeit erlangen. Die durchschnittliche Sparquote der deutschen Haushalte betrug 2018 rund 10 % - darüber können viele Anhänger*innen der FIRE-Bewegung nur müde lächeln. Denn in der Community ist der sog. Frugalismus weit verbreitet. Dies bezeichnet einen Lebensstil, der es ermöglicht, die eigenen Ausgaben radikal zu senken und die Sparquote somit drastisch zu erhöhen. Es gibt Frugalist*innen, die von ihrem Einkommen einen signifikant höheren Anteil sparen, als sie ausgeben und Sparquoten von stolzen 70 % erreichen.

Du suchst nach einem Job mit Sinn?

Du suchst nach einem Job mit Sinn?

Rente mit 40? Geht das wirklich?

Prinzipiell ist eine Rente mit 40 möglich. Wie viele Jahre man bis zur finanziellen Unabhängigkeit arbeiten muss, hängt, wie bereits erwähnt, maßgeblich von der individuellen Sparquote ab.

Im Blog von »Mr. Money Mustache«, einem sehr bekannten »Guru« der FIRE-Szene, ist der Zusammenhang äußerst anschaulich in einer Tabelle dargestellt.

So kann man bei einer sehr hohen Sparquote von 70 % (d.h. man gibt nur 30 % seines Einkommens aus und legt den Rest an) nach nur 8,5 Jahren finanzielle Unabhängigkeit erlangen. Dies ist jedoch mit einem Durchschnittseinkommen (zumindest ohne zusätzliche Einkommensquellen wie z.B. Mieteinnahmen) wohl eher schwierig zu schaffen. Doch so hoch muss man sich die Messlatte auch gar nicht setzen und gerade im Bereich der niedrigeren Sparquoten haben auch kleinere Steigerungen enormen Einfluss. Erhöht man z.B. seine Sparquote von 15 % auf 20 %, kann man ganze 6 Jahre früher in Rente gehen! Um dies zu erreichen, müsste man von einem deutschen Durchschnittsgehalt von 2.000 EUR monatlich 100 EUR zusätzlich zum bisher Gesparten zurücklegen, was in der Regel durchaus realisierbar ist - z.B. könnte man selbst gekochte Mahlzeiten mit auf die Arbeit nehmen, statt sich mehrmals die Woche das Mittagessen auswärts zu besorgen (und ganz nebenbei tut man damit auch seiner Gesundheit etwas Gutes). Es sei darauf hingewiesen, dass bei diesen Berechnungen davon ausgegangen wird, dass die Ersparnisse so angelegt werden, dass sie eine jährliche (inflationsbereinigte) Rendite von 5 % erzielen. Dazu kommen wir aber später noch ausführlicher im Detail.

Eine neue Definition von Wohlstand

Ein frugalistischer Lebensstil bedeutet jedoch nicht automatisch, dass man bis zur Rente auf jegliche Lebensqualität verzichtet oder sich in einen griesgrämigen Geizhals verwandelt. Viel eher geht es darum, sich bewusst zu machen, was wirklich zum eigenen Glücklichsein beiträgt und um eine umfassendere Definition von »Reichtum«. Denn für Frugalist*innen sind »Zeitwohlstand«, Selbstbestimmung und Unabhängigkeit wichtiger als die Anhäufung von materiellem Besitz. Man könnte also sagen, ein*e Frugalist*in lebt zwar unter den eigenen finanziellen Möglichkeiten, genießt aber trotzdem (oder gerade deswegen) eine höhere wahrgenommene Lebensqualität. Das Konzept des Frugalismus ist stark mit dem deutlich bekannteren Begriff des »Minimalismus« verwandt. Auch Minimalist*innen bemühen sich um einen genügsamen Lebensstil und lenken ihren Fokus auf das Wesentliche, aber Frugalist*innen haben dabei zusätzlich ein greifbares, übergeordnetes Ziel vor Augen. Dies kann sehr konkret sein, z.B. »Rente mit 40« oder zumindest zu einem absehbaren Zeitpunkt im Leben weniger arbeiten zu müssen. Finanzieller Reichtum ist für Frugalist*innen niemals Selbstzweck, sondern lediglich ein Werkzeug für den »Kauf« von mehr frei planbarer und selbstbestimmter Lebenszeit. Frugalismus kann daher als eine zielgerichtete Spielart des des Minimalismus bezeichnet werden.

Frugalist*innen nutzen also eine Konsumreduktion für einen langfristigen Vermögensaufbau, um sich im noch im Erwerbsalter (mehr) finanzielle Unabhängigkeit leisten zu können. Menschen neigen oftmals dazu, mit steigendem Einkommen auch ihren Lebensstil teurer und ressourcenintensiver werden zu lassen: Die große Wohnung beim Jobeinstieg, das dicke Auto nach der Gehaltserhöhung usw. Die Ausgaben blähen sich immer weiter auf, eine Art »Lifestyle-Inflation«. Dabei vergisst man vor lauter Konsumeuphorie schnell, dass man sich damit in eine Abhängigkeit begibt - denn je höher der materielle Lebensstandard, desto mehr Arbeit ist erforderlich, um diesen aufrecht zu erhalten. Indem man durch bewussten und reduzierten Konsum diese Aufwärtsspirale der Anhäufung von Konsumgütern stoppt, gewinnt man Freiheit. Nicht zuletzt reduziert ein solcher Lebensstil auch drastisch die eigenen negativen Auswirkungen auf die Umwelt und das Klima.

Life Hacks für angehende Frugalist*innen

Wie kann man denn nun konkret den eigenen Lebensstil ein wenig genügsamer gestalten bzw. die eigenen Ausgaben verringern?

Ein ganz wichtiger Tipp für den Anfang: Das gute alte Haushaltsbuch. Klingt spießig? Mag sein, aber um Sparpotentiale zu entdecken, ist es unschlagbar! Es empfiehlt sich, mindestens über ein paar Monate hinweg, alle Ausgaben akribisch zu dokumentieren. Anhand dieser Auflistung lässt sich gut reflektieren, wohin das eigene Geld wirklich fließt, was wirklich notwendig ist, worauf man nicht verzichten möchte und vor allem in welchen Bereichen man mit gutem Gefühl kürzer treten kann. Vor allem lohnt es sich, Konsumgewohnheiten (also regelmäßige Ausgaben) zu hinterfragen, da sich diese - und seien sie einzeln betrachtet noch so klein - über mehrere Jahre hinweg gewaltig aufsummieren können.

Hier sind einige Anregungen und Gedankenexperimente:

- Kann ich einen defekten Gegenstand nicht lieber selbst reparieren, statt ihn neu zu kaufen?

- Wenn eine Reparatur nicht möglich ist - wie oft brauche ich diesen Gegenstand? Reicht es, mir diesen ab und zu von Freund*innen oder Nachbar*innen zu leihen?

- Wenn ich diesen Gegenstand oft benötige: Kann ich ihn auch Second Hand kaufen, z.B. bei ebay Kleinanzeigen?

- Muss es jedes Jahr gleich eine teure Fernreise sein oder kann ich mir vorstellen, auch nähere Ziele zu entdecken?

- Wenn ich in der Stadt wohne - brauche ich wirklich ein eigenes Auto? Welche Wege und Erledigungen könnte ich z.B. auch mit einem (Lasten-)Fahrrad bewerkstelligen?

- Kann ich mir vorstellen, bei meiner Garderobe auf langlebige, klassische, zeitlose Stücke zu setzen, statt mir jede Saison neue Klamotten zu kaufen, die dem neuesten Modetrend entsprechen?

- Gibt es Abonnements oder sonstige Verträge, auf die ich eigentlich verzichten kann, z.B. unnötige Versicherungen? Oft lassen sich auch günstige Alternativen finden, z.B. Sport draußen in der Natur statt dem Fitnessstudio, öffentliche Bibliothek statt Zeitschriften-Abo oder Prepaid-Karte statt Handyvertrag

- Jeden Tag auf dem Weg zur Arbeit einen Coffee-to-go? Rechne das mal auf 10 Jahre hoch…. Wie wäre es mit selbst gebrühten Kaffee im schicken Thermobecher?

- Jede Woche ein Restaurantbesuch? Könnte ich mir vorstellen, dies auf einmal im Monat zu reduzieren, damit es etwas besonderes bleibt?

- Brauche ich wirklich so viel Wohnraum?

Wenn ich Dinge selbst erledige, herstelle oder repariere, statt stumpf in den nächsten Laden zu rennen und etwas neu zu kaufen, lerne ich ganz nebenbei neue Fertigkeiten dazu und fordere meine Kreativität heraus. Das Teilen von Gegenständen mit anderen Menschen fördert den sozialen Austausch und intensiviert den Kontakt untereinander: Dies sind Faktoren, die dein Lebensglück deutlich langfristiger steigern können als bloßer Konsum.

Weitere ganz konkrete Tipps und Tricks für den Einstieg in einen genügsameren Lebensstil findest du in unserem Artikel »Minimalismus: Weniger ist mehr - Wie du dich von unnötigem Ballast befreist«.

Strategie II: Schick dein Erspartes doch einfach für dich arbeiten

Auch wenn die Erhöhung der eigenen Sparquote ein zentraler Faktor auf dem Weg zur finanziellen Unabhängigkeit ist, so wird es für die meisten Menschen mit einem durchschnittlichen Einkommen nicht ausreichen, das Ersparte einfach nur als Futter für’s Sparschwein zu verwenden. Denn hier kommt die zweite wichtige Stellschraube ins Spiel: Die Vermehrung des eigenen Vermögens durch kluge und effektive Investitionsstrategien.

Natürlich kann man Monat für Monat, Jahr für Jahr einen gewissen Geldbetrag von seinem Einkommen abzweigen und auf ein Sparkonto oder Tagesgeldkonto legen. Der große Haken: Aufgrund des seit Jahren extrem niedrigen Zinsniveaus ist eine Vermehrung des Vermögens durch Zinseffekte kaum möglich. Im Gegenteil: Da das Zinsniveau unter der Inflationsrate (im Durchschnitt ca. 2 % pro Jahr, in Zeiten wirtschaftlicher Rezession auch deutlich höher) liegt, erleidet das eigene Vermögen mit der Zeit einen Werteverlust - man zahlt für’s Sparen also quasi noch drauf.

Eine weitere Möglichkeit stellen Immobilien dar. Mit diesen kann man entweder einen konstanten Strom aus Mieteinnahmen generieren oder ggf. die Einnahmen aus dem Verkauf der Immobilien für seinen Lebensunterhalt verwenden. Doch nicht jede*r hat die Möglichkeit, Immobilien zu kaufen oder zu erben.

Eine Option, die theoretisch für jede*n in Frage kommt, sind Investitionen am Finanzmarkt, z.B. in Form von Aktien oder Fonds. Dabei handelt es sich um nichts anderes als Anteile an Unternehmen, die an der Börse gehandelt werden. Im Gegensatz zum Sparkonto liegt das Geld hier nicht nur passiv auf der hohen Kante, sondern »geht für dich arbeiten«. Das bedeutet, dass die Unternehmen, deren Anteile man mit den Aktien erwirbt, Gewinne erwirtschaften und diese anteilig an die Aktieninhaber*innen ausschütten. Bei der Auswahl der Unternehmen, in die man investiert, sollten idealerweise natürlich auch ethische und ökologische Kriterien einbezogen werden. Doch dazu später mehr.

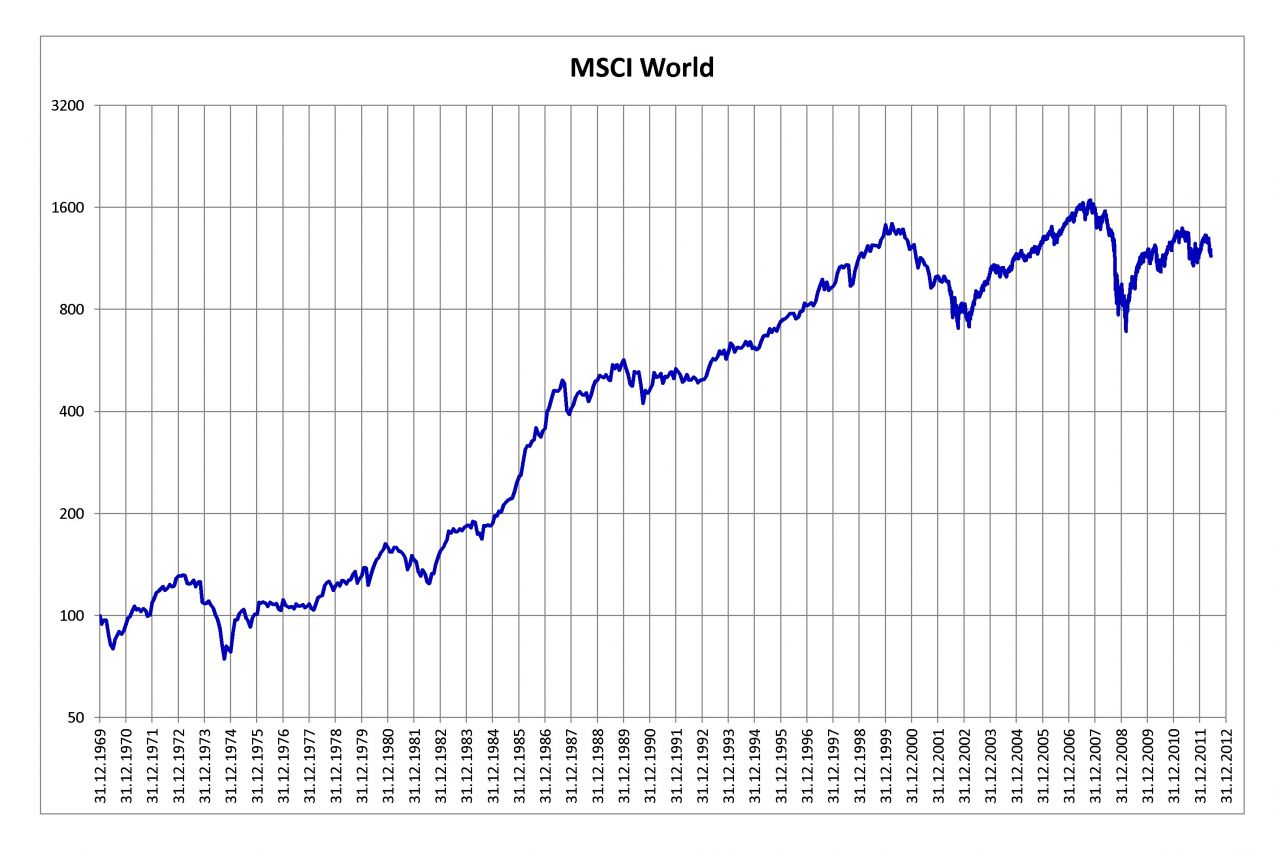

Bezwinge das »magische Dreieck«

Aufgrund der starken, kurzfristigen Schwankungen eignen sich Aktien am ehesten für eine langfristige Anlage - wie z.B. für die Altersvorsorge. Klingt zunächst Paradox? Ist es aber nicht: Denn auch wenn die Börsenkurse phasenweise einbrechen (wie etwa während der Finanzkrise von 2008), so erwirtschaften die börsennotierten Unternehmen - global und über mehrere Jahrzehnte hinweg gesehen - eine durchschnittliche Rendite von 6-7 % (siehe untere Abbildung). Du solltest also vermeiden, mit Aktien oder Fonds z.B. den Kauf deines nächsten Autos finanzieren zu wollen - denn im schlimmsten Falle befindet sich der Kurs in den nächsten 2-3 Jahren bzw. genau dann, wenn du den Kauf tätigen willst, im Sturzflug. Natürlich kannst du auch Glück haben und das Gegenteil ist der Fall, so dass du dir mit deinen Renditen auch den neuesten Tesla mit bester Sonderausstattung leisten könntest, aber das lässt sich nunmal nicht vorhersehen.

Aber sind Aktien-Investitionen denn nicht nur etwas für Finanzprofis oder risikoaffine Zocker*innen? Zahlreiche Mitglieder der FIRE-Community beweisen das Gegenteil: Viele von ihnen sind ganz normale »Otto-Normal-Anleger*innen«, die sich weder professionell im Finanzsektor bewegen noch über ein stark überdurchschnittliches Einkommen verfügen. Auch ist es nicht nötig, jeden Tag die aktuellen Aktienkurse zu verfolgen.

Bevor du nun aber voller Optimismus dein Sparschwein zerschlägst und dein Erspartes in Aktien investierst, solltest du dich zunächst mit einem grundlegenden Dilemma des Investments auseinandersetzen, welches auch »magisches Dreieck« genannt wird. Dieses Dilemma entsteht immer, wenn du aus schwankenden Anlagen (wie sie auf dem Finanzmarkt durch die schwankenden Kurse natürlicherweise auftreten) einen konstanten Einkommensstrom erzeugen möchtest.

Schließlich möchtest du idealerweise auch während deiner Rente einen festen bzw. planbaren Betrag aus deinem Vermögen entnehmen, der zusätzlich möglichst hoch sein sollte und deine Lebenshaltungskosten deckt. Andererseits sollte dein Aktienportfolio möglichst bankrottsicher sein, d.h. das Risiko möglichst gering sein, dass dir zu Lebzeiten dein Geld ausgeht.

Diese drei Forderungen stehen jedoch in Konflikt miteinander: Werden zwei der Anforderungen erfüllt, geht dies automatisch auf Kosten der dritten. Entnimmst du zu viel oder zu ungünstigen Zeitpunkten Geld aus deiner Anlage, so steigt das Bankrott-Risiko. Gehst du auf Nummer sicher und entnimmst weniger Geld, sinkt zwar dein Risiko, aber möglicherweise reicht dies nicht mehr zur Deckung deiner Ausgaben oder du bleibst mit den Entnahmen unter deinen Möglichkeiten.

Die berüchtigte »4 %-Regel«

Es gilt also, eine passende Entnahmestrategie zu wählen, die alle drei Faktoren berücksichtigt. Über die optimale Entnahmestrategie wird innerhalb der FIRE-Community sowie unter Finanzexpert*innen und Wissenschaftler*innen rege und teilweise auch sehr kontrovers diskutiert. Eine allgemeingültige Empfehlung gibt es leider nicht.

Ein in der Community sehr bekannter Anhaltspunkt ist die sog. »4 %-Regel«. Diese wurde aus einer Studie abgeleitet, die in den 1990er Jahren von drei amerikanischen Wirtschaftsprofessoren veröffentlicht wurde und als die sog. »Trinity Study« große Popularität erlangte. Im Kern definiert diese Regel eine sichere Entnahmerate (»Safe Withdrawal Rate«).

Konkret ausgedrückt: Aus einem gemischten Portfolio aus Aktien und Anleihen kann jährlich 4 % des insgesamt angesparten Ausgangswertes entnommen werden, ohne innerhalb von 30 Jahren bankrott zu gehen. Dabei muss der entnommene Betrag an die jeweilige Inflation angepasst werden. Beispiel: Bei einem Vermögen von 500.000 €, angelegt in günstigen Wertpapieren und einer durchschnittlichen Rendite von 6-7 %, kann ich ab Beginn meiner Rente 30 Jahre lang 20.000 € pro Jahr ausgeben.

Wer sich für den Hintergrund und die Details dieser Regel interessiert, findet hier im Blog »Frugalisten« eine sehr einfach verständliche Erklärung.

Auch wenn diese Studie historisch gesehen einen wichtigen Meilenstein für die Finanz- und Rentenplanung setzte, sollte sie heute jedoch nur als grobe Orientierung und Faustregel herangezogen werden. Denn mittlerweile haben sich die wissenschaftlichen Methoden weiterentwickelt. So gibt es z.B. Tools, die auf individuelle Faktoren sowie auf tatsächliche und erwartete Marktsituationen eingehen, statt sich stur an eine feste Entnahmerate (hier 4 %) zu klammern. So kann auf variierende Rahmenbedingungen dynamisch reagiert und die entnommenen Beträge bei Bedarf neu angepasst werden. Eines dieser Tools ist die Open Source-Software cFIREsim, mit der jede*r selbst die Entwicklung der eigenen Finanzströme unter verschiedenen Annahmen simulieren kann. Blutige Anfänger*innen können auch mit dem Vanguard Nestegg Calculator starten. Dieses Tool ist leichter zu bedienen, bietet jedoch auch weniger Einstellmöglichkeiten. Keine Sorge: Für beide Tools existieren ausführliche Anleitungen und Video-Tutorials.

Einen guten ersten Überblick über verschiedene dynamische Entnahmemodelle gibt es wieder in diesem »Frugalisten«-Blogartikel.

Anlegen for Beginners: ETF

So weit, so gut. Aber welches Aktienportfolio ist denn nun am besten geeignet? Das hängt grundsätzlich von zwei Faktoren ab: Deinem Anlageziel (z.B. vollständige finanzielle Unabhängigkeit oder lediglich der Aufbau eines zusätzlichen Polsters für den Ruhestand etc.) und deiner individuellen Risikobereitschaft. Grundsätzlich gilt: Je höher das Risiko, desto höher die mögliche Rendite. In jedem Fall solltest du mit deiner Investition ruhig schlafen und dich mit dem Gedanken anfreunden können, dass dein Vermögen Schwankungen unterworfen sein wird: Wie hoch diese sein werden, lässt sich aber durch die Auswahl der Anlagen gut beeinflussen. Auch ist es möglich, sich einen Mix aus verschiedenen Aktien oder Fonds unterschiedlicher Risikoklassen zusammenzustellen: Dabei können sichere Anlagen eine solide Grundrendite gewährleisten, die dann um etwas risikoreichere Anteile ergänzt werden, um die Rendite im besten Falle zusätzlich anzukurbeln.

Natürlich besteht die Möglichkeit, sich durch Eigenrecherche ein Aktienportfolio ausgewählter Unternehmen selbst zusammenzustellen (oder durch eine*n Berater*in zusammenstellen zu lassen). Dies kostet jedoch enormen Zeitaufwand (oder viel Geld). Viele Anhänger*innen der FIRE-Bewegung setzen daher auf börsengehandelte Indexfonds, sog. Exchange Traded Funds (ETF). Dabei handelt es sich um Aktienfonds, d.h. Aktienpakete, mit denen man in viele verschiedene Unternehmen gleichzeitig investieren kann. Dadurch hat man automatisch eine hohe Risikostreuung: Geht eines der Unternehmen pleite, kann der Verlust durch die übrigen viel leichter abgefangen werden. Kennzeichnend für ETF ist, dass sie nicht durch teure Fondsmanager*innen verwaltet werden, sondern den Aktienindizes, etwa den MSCI-World-Index, kopieren. Dadurch fallen nur sehr geringe Verwaltungskosten an.

Alles, was du brauchst, ist ein Wertpapierdepot. Dies ist ein spezielles Konto, das bei bestimmten Banken eröffnet wird und mit dem du deine Wertpapiere und Fondsanteile verwalten kannst. Mit einem sog. Sparplan kannst du schon ab 25 Euro monatlich langsam mit dem Aufbau deines Vermögens beginnen.

Ausführliche Informationen zum Thema ETF gibt der entsprechende Artikel auf »Finanztip«.

Klassische Ratgeber empfehlen meist die Investition in Indexfonds wie dem »MSCI World«, dieser besteht aus den 1.600 größten Aktien der wichtigsten Industrieländer und bildet den globalen Indexverlauf ziemlich gut ab. Damit muss allerdings in Kauf genommen werden, dass man automatisch auch in solche Unternehmen investiert, die an Rüstungsgeschäften, Erdölförderung, Umweltzerstörung und Menschenrechtsverletzungen beteiligt sind. Lässt sich eine Investition in ETF mit einem gutem Gewissen überhaupt vereinbaren?

Nachhaltig investieren

Ja, das ist möglich, erfordert aber ein wenig Rechercheaufwand. Wer sicher gehen will, mit seinem Vermögen auch etwas Gutes zu bewirken und in nachhaltige Unternehmen investieren will, kann auf nach speziellen Kriterien zusammengestellte Fonds zurückgreifen. Doch auch hier ist Vorsicht geboten, denn jeder Anbieter definiert »Nachhaltigkeit« anders. Besonders hellhörig sollte man bei Fonds werden, die den »Best-of-Class«-Ansatz (»Klassenbester«-Ansatz) verfolgen. Hier wählt der Indexanbieter aus allen Unternehmen die »nachhaltigsten« aus. Dies kann aber auch ein Erdölkonzern sein, der im Vergleich zu den anderen die Umwelt ein bisschen weniger schädigt. Dies trifft z.B. auf den »MSCI World Socially Responsible Investment« zu, quasi der »grünen« Variante des MSCI World-Fonds: Zwar werden Unternehmen mit Beteiligung an u.a. Rüstung, Alkohol, Tabak, Glücksspiel und Pornografie ausgeschlossen, dennoch umfasst dieser Fond noch zahlreiche umstrittene Konzerne.

Hilfe bei der Recherche können z.B. die Portale Finance 4Future oder das Forum Nachhaltige Geldanlage (FNG) geben. Beim FNG kannst du unter »Fondstypen« z.B. gezielt ETFs auswählen. Sind dir persönlich bestimmte Ausschlusskriterien (z.B. Gentechnik, Ausbeutung von Tieren u.v.m.) besonders wichtig, können diese Suchergebnisse auch entsprechend eingegrenzt werden. So kannst du dich schrittweise an den für dich passenden Fond annähern.

Ein weiterer, nicht zu vernachlässigender Faktor ist nur die Zusammensetzung der ETFs (sprich, welche Unternehmen sich im Portfolio befinden), sondern auch, bei welchem Geldinstitut ich diesen beziehe. Denn die verschiedenen Fondsanbieter unterscheiden sich teils gravierend darin, wie sie ihre Stimmrechte nutzen.

Stimmrechte nutzen? Genau. Denn was bei Kleinanleger*innen schnell in den Hintergrund rückt, sind die Stimmrechte, die man mit dem Kauf eines Wertpapiers von einem Unternehmen automatisch erhält. Theoretisch (und praktisch auch) darfst du als Besitzer:in einer Aktie sogar an der Aktionär:innen-Versammlung des Unternehmens teilnehmen, deine Stimmrechte geltend machen und einen Redebeitrag beantragen. Zugegebenermaßen lässt sich das als Privatperson nur mit viel Aufwand umsetzen, daher hat deine Investition eine umso positivere Wirkung, wenn dein Fondsanbieter, welcher an einem viel stärkeren Hebel sitzt, diese Stimmrechte im Sinne der Nachhaltigkeit einsetzt. Welche Produktanbieter sich in diesem Sinne besonders positiv hervortun, kannst du dem Voting Matters Report 2022 von ShareAction entnehmen.

Darüber hinaus es gibt Non-Profit-Organisationen wie den Dachverband der Kritischen Aktionärinnen und Aktionäre, an die du deine Stimmrechte übertragen kannst, damit diese von Aktivist:innen genutzt werden können, um und Druck auf die Unternehmen ausüben.

Mit diesen pragmatischen Ansätzen lässt sich auch mit einem ETF, der zwangsläufig (aufgrund der breiten Streuung) nicht ausschließlich aus lupenrein nachhaltigen Unternehmensanteilen bestehen kann, ein großer Impact erzielen - denn durch einen bewussten Einsatz der Stimmrechte geraten auch die Unternehmen, die in Punkto Nachhaltigkeit noch einige Hausaufgaben zu erledigen haben, unter Zugzwang.

Rente = Nichtstun?

Beim Begriff »Rente« assoziieren einige vielleicht damit, den ganzen Tag auf einer Parkbank zu sitzen und Tauben zu füttern. Ist das nicht furchtbar langweilig? Will man denn nicht gerade im Alter von 30, 40 etwas vorantreiben, die Welt ein wenig verändern, berufliche Anerkennung erhalten?

Genau dies schließt das Erreichen finanzieller Unabhängigkeit keineswegs aus. Im Gegenteil: Die gewonnene Freiheit kann genutzt werden, um selbstbestimmt Zeit für etwas aufzuwenden, woran du wirklich Spaß hast und was dir sinnvoll erscheint. Und wer sagt denn, dass du nicht auch weiterhin Geld verdienen kannst? Ob Aufträge als Freelancer*in, Teilzeitanstellung oder Projektarbeit - du kannst bestimmen, unter welchen Bedingungen du arbeitest, da du finanziell bereits abgesichert bist. Dein Herz schlägt für ein ehrenamtliches Projekt oder du möchtest einfach mal ein Jahr lang mit dem Rucksack durch Europa reisen? Alles möglich.

Sobald du nicht mehr auf eine bezahlte Arbeit angewiesen bist, können andere Dinge in den Vordergrund rücken, z.B. die Arbeitsbedingungen, der Zusammenhalt im Team, Möglichkeiten zur Entfaltung und vor allem die Sinnhaftigkeit der Tätigkeit. Somit wird dein Leben nach dem »Renteneintritt« nicht zwingend bequemer, aber reicher.

Tipps zum Weiterlesen

Wenn du nun tiefer in die Materie und das FIRE-Konzept eintauchen möchtest, empfehlen wir dir folgende Informationsquellen zum Weiterlesen:

Mr. Money Mustache

Dieser Blog ist ein »Klassiker« innerhalb der FIRE-Community und wird von einem US-Amerikaner verfasst, der es tatsächlich geschafft hat, schon in seinen Dreißigern finanzielle Unabhängigkeit zu erlangen und von der Community daher als eine Art »Guru« gefeiert wird. Sehr umfangreich, unterhaltsam geschrieben und zum Einstieg in das Thema durchaus empfehlenswert. Auch wenn »MMM« sehr gute Gedankenanstöße gibt, ist als deutsche*r Leser*in bei sämtlichen Kalkulationen Vorsicht geboten - denn das amerikanische Steuersystem unterscheidet sich deutlich vom deutschen System! Daher immer zusätzlich Quellen mit deutschem Bezug heranziehen!

Frugalisten - Reicher leben

Oliver Noelting, der Verfasser dieses Blogs, hat zur Etablierung des Begriffs »Frugalismus« in den deutschen Sprachraum maßgeblich beigetragen und ist definitiv ein »Must-Read« für alle, die sich für das Thema FIRE interessieren. Oliver hat das Talent, selbst die kompliziertesten finanzmathematischen Zusammenhänge kinderleicht zu erklären. Wer die Konzepte hinter FIRE also besser verstehen will, ist hier genau richtig.

Finanzglück

Ein weiterer populärer Blog aus der deutschen FIRE-Szene. Auch Nico’s Blog besteht aus persönlichen Erfahrungsberichten, hilfreichen Tipps und Empfehlungen sowie Hintergrundinformationen zum Thema finanzielle Unabhängigkeit. Auch spannend für die etwas Fortgeschrittenen sind die »Freitagsfragen«, bei denen Leser*innen-Fragen gepostet und offen mit der Community diskutiert werden

Der Finanzwesir - Albert Warnecke

Dieses Buch wird von vielen FIRE-Profis als Standardwerk und gelungene Einstiegslektüre in das Thema Vermögensaufbau und Indexfonds/ETF empfohlen. Es erklärt alle Bausteine von Grund auf, angefangen bei der Auswahl des perfekten Anlagemixes über die Umsetzungsstrategie bis hin zu Kauf und Verkauf.

FIREhub.eu

Du möchtest den vollen Überblick? Der FIREhub ist eine Plattform für die FIRE-Bewegung in Europa und bietet, neben einem eigenen Wiki, ein Forum, einen Eventkalender und vor allem ein umfassendes Verzeichnis der FIRE-Blogs und Podcasts im europäischen Raum. Darüber hinaus können alle eingetragenen Blogs über eine Stichwort-Auswahl auf relevante Artikel durchsucht werden.

Finance 4Future

Diese Plattform ist ein wahrer Wissensschatz, wenn es um das Thema nachhaltig investieren geht. Neben dem sehr spannenden Podcast bietet Finance 4Future fundiert recherchierte und differenziert beleuchtete Informationen zu den verschiedenen Möglichkeiten und Strategien, um Geld mit dem größtmöglichen Nachhaltigkeits-Impact anzulegen. Einen ersten Überblick zu nachhaltiger Geldanlage geben wir dir in unserem Podcast-Interview mit Niklas Krämer, Gründer von Finance 4Future.